Buongiorno a tutti.

Ho voluto iniziare la mia settimana dal rientro dalle ferie con una riflessione sul nostro indice azionario.

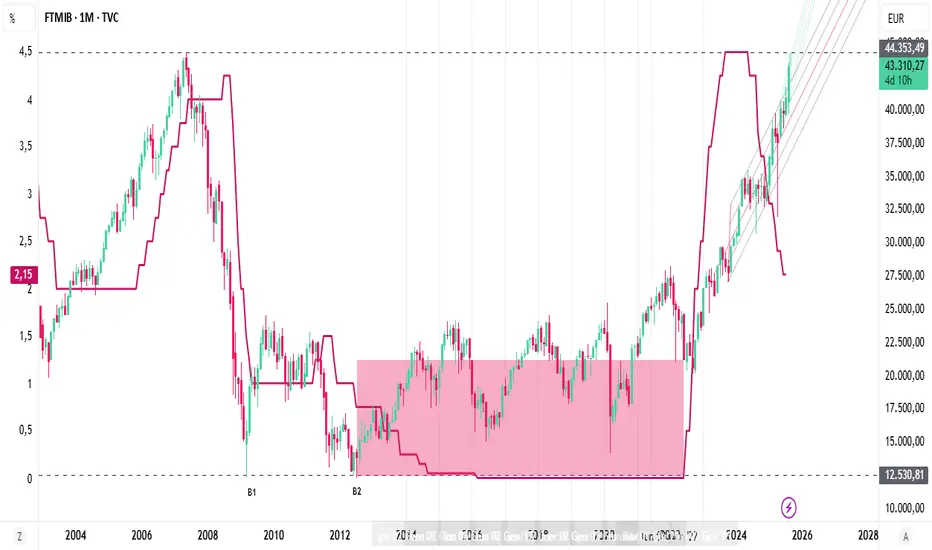

Il nostro FTMIB è ad un soffio (2,4%) dai precedenti massimi pre-crisi 2008.

Ci sono voluti ben 17 anni prima che ciò avvenisse ed il merito, a mio parere, e dovuto a molteplici fattori di carattere macroeconomico, settoriale e di politica monetaria, ma c'è qualcosa di più...

Sicuramente la politica monetaria espansiva della BCE, con il quantitative easing e le iniezioni di liquidità, hanno sostenuto il mercato rendendo il comparto azionario più attrattivo rispetto quello obbligazionario.

Sicuramente la ripresa post-covid ed il PNRR hanno rilanciato il paese ed i suoi consumi, soprattutto nei settori energetici e delle infrastrutture.

Ma a fare la differenza è stato il rendimento dei titoli finanziari.

Sono state le nostre banche a fare la differenza, spinte dall'aumento dei tassi di interesse.

Se si osserva infatti il grafico, noteremo che l'indice ha avuto nei dieci anni dal bottom (B2) un rendimento del 70%. Quelli sono stati gli anni del lento, e pseudo stazionario, recupero: gli anni dei tassi di interesse al minimo. Gli anni che avrebbero dovuto portare al vero rilancio. Ma la vera crescita è avvenuta quando i tassi sono riaumentati, a causa del fenomeno inflattivo. E' li che il settore bancario ha dato il suo contributo, riprendendo a brillare.

Avrei altre considerazioni da fare, riguardo ad altre motivazioni, meno ovvie ma - io credo - più significative (tasso di investimento - gestione amministrativa - ecc), ma spererei che a riguardo si aprisse un dibattito.

Ho solo una domanda a tal proposito: cosa accadrà al comparto bancario, e pertanto al rendimento dell'indice, quando i tassi di interesse (ora al 2,15%) si saranno completamente sgonfiati?

...purtroppo non ci vuole molto a capirlo.

Pertanto, siamo prossimi al capolinea?

Un saluto,

Silvio.

Ho voluto iniziare la mia settimana dal rientro dalle ferie con una riflessione sul nostro indice azionario.

Il nostro FTMIB è ad un soffio (2,4%) dai precedenti massimi pre-crisi 2008.

Ci sono voluti ben 17 anni prima che ciò avvenisse ed il merito, a mio parere, e dovuto a molteplici fattori di carattere macroeconomico, settoriale e di politica monetaria, ma c'è qualcosa di più...

Sicuramente la politica monetaria espansiva della BCE, con il quantitative easing e le iniezioni di liquidità, hanno sostenuto il mercato rendendo il comparto azionario più attrattivo rispetto quello obbligazionario.

Sicuramente la ripresa post-covid ed il PNRR hanno rilanciato il paese ed i suoi consumi, soprattutto nei settori energetici e delle infrastrutture.

Ma a fare la differenza è stato il rendimento dei titoli finanziari.

Sono state le nostre banche a fare la differenza, spinte dall'aumento dei tassi di interesse.

Se si osserva infatti il grafico, noteremo che l'indice ha avuto nei dieci anni dal bottom (B2) un rendimento del 70%. Quelli sono stati gli anni del lento, e pseudo stazionario, recupero: gli anni dei tassi di interesse al minimo. Gli anni che avrebbero dovuto portare al vero rilancio. Ma la vera crescita è avvenuta quando i tassi sono riaumentati, a causa del fenomeno inflattivo. E' li che il settore bancario ha dato il suo contributo, riprendendo a brillare.

Avrei altre considerazioni da fare, riguardo ad altre motivazioni, meno ovvie ma - io credo - più significative (tasso di investimento - gestione amministrativa - ecc), ma spererei che a riguardo si aprisse un dibattito.

Ho solo una domanda a tal proposito: cosa accadrà al comparto bancario, e pertanto al rendimento dell'indice, quando i tassi di interesse (ora al 2,15%) si saranno completamente sgonfiati?

...purtroppo non ci vuole molto a capirlo.

Pertanto, siamo prossimi al capolinea?

Un saluto,

Silvio.

Penafian

Maklumat dan penerbitan adalah tidak dimaksudkan untuk menjadi, dan tidak membentuk, nasihat untuk kewangan, pelaburan, perdagangan dan jenis-jenis lain atau cadangan yang dibekalkan atau disahkan oleh TradingView. Baca dengan lebih lanjut di Terma Penggunaan.

Penafian

Maklumat dan penerbitan adalah tidak dimaksudkan untuk menjadi, dan tidak membentuk, nasihat untuk kewangan, pelaburan, perdagangan dan jenis-jenis lain atau cadangan yang dibekalkan atau disahkan oleh TradingView. Baca dengan lebih lanjut di Terma Penggunaan.