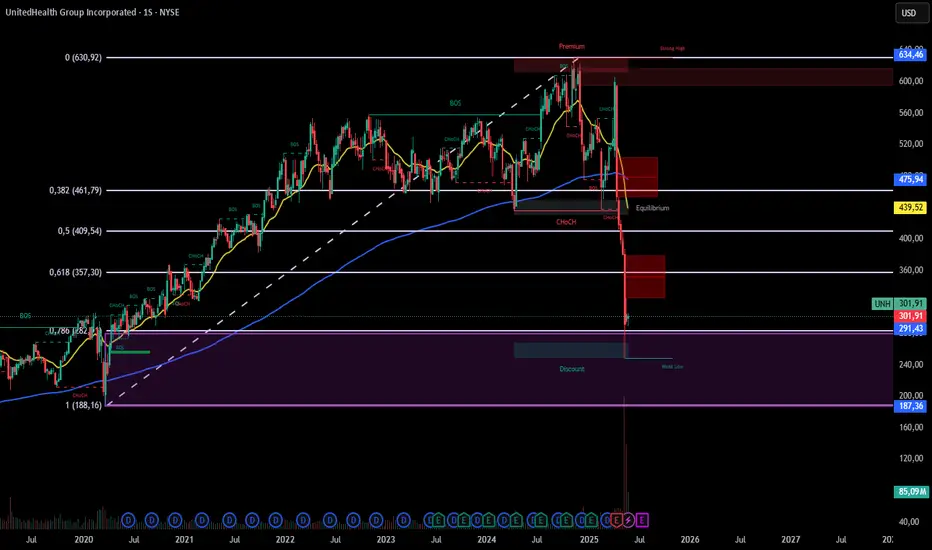

La empresa mantiene una deuda controlada y un dividendo creciente. A pesar de una reciente caída del 22% tras resultados débiles, su P/E de 11.8 sugiere subvaluación, con un valor intrínseco estimado entre 442-626 en 2 años.

Considerando su posición dominante, flujo de caja estable y compras de insiders (30M en mayo 2025), Long a largo plazo, cerca del soporte de 270-295, para aprovechar su potencial de recuperación.

Y si sigue bajando??? compro mas!!!!

Considerando su posición dominante, flujo de caja estable y compras de insiders (30M en mayo 2025), Long a largo plazo, cerca del soporte de 270-295, para aprovechar su potencial de recuperación.

Y si sigue bajando??? compro mas!!!!

Penafian

Maklumat dan penerbitan adalah tidak bertujuan, dan tidak membentuk, nasihat atau cadangan kewangan, pelaburan, dagangan atau jenis lain yang diberikan atau disahkan oleh TradingView. Baca lebih dalam Terma Penggunaan.

Penafian

Maklumat dan penerbitan adalah tidak bertujuan, dan tidak membentuk, nasihat atau cadangan kewangan, pelaburan, dagangan atau jenis lain yang diberikan atau disahkan oleh TradingView. Baca lebih dalam Terma Penggunaan.