金龍魚坐上火山口

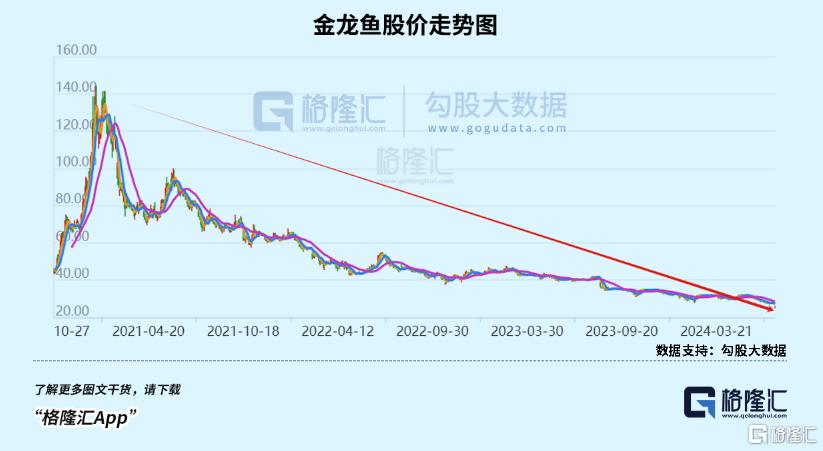

過去三年多時間,A股茅指數泥沙俱下,較歷史高峯迴撤52%。其中,金龍魚最大跌幅超過82%,市值蒸發6400多億元。估值從110倍回撤至如今的51倍,依然高高在上。

股價沒有最低,只有更低。今日,金龍魚因油罐車事件低開8%,最終仍然大跌4.4%,再刷新歷史低位,再次讓14萬股東備受煎熬。

01

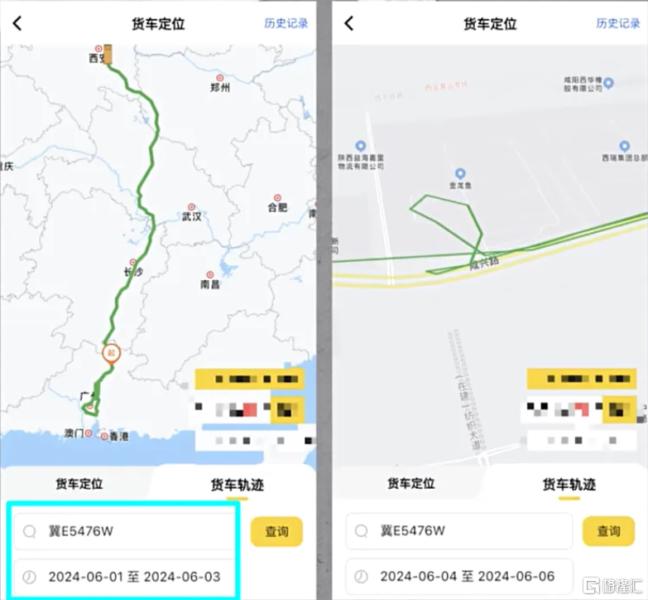

7月9日,一位學新聞的UP博主高劍犁曝光,曾被新京報報出的罐車(冀E5476W)行車軌跡顯示,今年6月1日曾在中紡糧油(東莞)有限公司裝車,之後一路北上,於6月4日在陝西咸陽咸興路金龍魚工廠卸貨。另外,3月24日,還曾在“金龍魚武漢工廠”卸貨。

(截圖來源:公關界的007)

由此,金龍魚捲入“罐車運輸亂象”事件,並很快登上熱搜。當日晚間,金龍魚回覆媒體稱,關注到近期出現散裝食用油運輸安全問題的報道後,集團內組織了全面自查,自查結果顯示:集團各企業在散裝食用油安全運輸中充分履行了監管責任,運輸車輛都進行了嚴格的查驗、檢驗手續。

7月10日,金龍魚再度迴應表示,涉湖北武漢工廠行程為該車註冊後第一次運輸;涉陝西咸陽工廠行程,裝載廠核驗了罐身食用油標識及書面蓋章證明,並進行了清罐、驗罐,檢驗合格。收貨工廠的指標檢測結果顯示,產品品質均符合國家有關要求。

對金龍魚的多次迴應,一些網友則質疑:自己查自己,一點問題都沒有,這樣的自查有何公信力可言?

更有網友九九直言不諱:這個油是從從中紡糧油(中儲糧旗下)拉的,在裝油前有沒有驗罐洗罐,要中紡糧油調查清楚才知道。而金龍魚説裝載工廠驗看了罐身的食用油標識,從該車軌跡看,上一車拉的就是麼煤制油,這説明這個標識是假的。

真相到底如何?

這需要權威監管部門的調查才可知。7月9日,國務院食安辦已經明確迴應,成立調查組徹查罐車運輸食用油亂象。7月10日,對於混裝罐車曾到過金龍魚工廠一事,兩地監管部門迴應已經組織調查。

其實,這並不是金龍魚第一次捲入食品安全相關事件。今年315前夕,金龍魚旗下“天賦五常稻花香”產品被職業打假人王海質疑以中科發5號大米冒充稻花香2號。

緊接着,五常市市場監督管理局表示,針對該假冒偽劣事件成立調查組開展調查。金龍魚則火速回應,五常大米所用水稻原料均為黑龍江省五常地區種植、收購,不會以次充好。

該事件已經過去4個月了,監管部門的調查結果依舊了無音訊,孰真孰假孰對孰錯,消費者仍不知情。

食品安全,責任重於泰山。一旦爆發被實錘的負面食品安全事件,對於品牌的影響可能造成無法挽回的衝擊與影響。比如,中儲糧旗下的金鼎食用油在多個電商平台均遭到下架,對於業務和品牌的影響是深遠的。

金龍魚今日股價大幅暴跌,亦有這方面的擔憂。

02

在資本市場上,金龍魚曾經是A股的明星龍頭。2020年上市創造了創業板最大IPO記錄,並且在短短3個月之內大升450%,市值逼近8000億元,衝進A股總市值排行榜第11名。

風光之後,金龍魚的超級泡沫徹底破裂了。除擠高估值外,業績惡化也是股價大幅重挫的核心因素。

2020—2023年,營收從1949億元增長至2515億元,年複合增速為8.87%。歸母淨利潤從60億元持續下滑至28.48億元,年複合增速為-22%。增收不增利,且利潤連跌3年,而在上市當年及以前連增4年。

再看盈利能力。銷售毛利率從2020年高峯的12.33%下滑至4.83%,淨利率從3.17%下滑至1.11%。不管是從下滑幅度,還是絕對值看,金龍魚盈利能力水平太差,且處於惡化之中。

毛利率大幅下滑,主要系原材料價格大幅暴升。其中,原材料成本佔比近40%的大豆從2020年開始開啟了一波淋漓盡致的上升。從3500元/噸大升至2022年9月的近6000元/噸,如今回落至4459元/噸。此外,成本佔比14.3%的小麥、12.1%的油菜籽價格均有不同程度的上升。

同行對比看,均差強人意。2020—2023年,京糧控股、中糧科技毛利率累計下滑4.5%、4.9%,而道道全先跌後升,毛利率反升0.3%,均要好於金龍魚同期下滑的7.5%。淨利率方面,京糧控股為0.87%,道道全1.2%,中糧科技-3%,均表現較差。ROE方面,金龍魚和京糧控股均在3.2%左右,均較2020年下滑較大。

從以上維度看,糧油行業整體盈利能力都比較差,賺的規模效應下的辛苦錢,也沒有很好的成長性預期。其實,這背後是行業商業模式決定的。

03

民以食為天,國內温飽早已不是問題,整個糧油市場需求幾近飽和,行業幾乎不再有增量蛋糕。

據國家糧油信息中心統計數據顯示,2023年食用油消費量為3908萬噸,同比上升4%。拉長時間看,消費量較此前年份有所下滑。

市場格局方面,TOP5分別是金龍魚、中糧集團、山東魯花、上海良友、長壽花,佔比分別為39%、15.3%、6.7%、3.1%、2.6%。從過去多年現實數據看,金龍魚市場佔有率並沒有繼續上升,相反較2013年下滑了2.7%。而競爭對手魯花集團同期上升了3.9%,中糧集團上升了0.9%。

此外,糧油定價權方面,金龍魚表現怎麼樣呢?

從2020年開始,上游大豆等原材料有一波不小上升。金龍魚也於2021年進行過兩次提價,並在2022年表示考慮第三次提價。以金龍魚5升裝的植物調和油為例,2021年的價格為59.8元/桶,2022年升至79.9元/桶,至今亦是該價格,即便大豆價格已經有明顯回落。

可見,金龍魚作為國內糧油市場的絕對霸主,其實擁有不小市場定價權。從民生角度講,糧油價格應該受制於國家管控,但這僅限於對國有糧油企業的影響力。但金龍魚是一家地地道道的外資企業。

這裏還有一段商業往事。中糧集團是糧油領域的“國家隊”,曾佔據着很高的話語權。1987年,中糧與馬來西亞大亨郭鶴年成立了一家股權結構錯綜複雜的公司——南海油脂。簡單來説,就是中糧是南海油脂最大股東,但實際控制權卻落在了郭鶴年手中。

這家合資公司之後推出了金龍魚品牌。1993—1994年,“二級油”普遍升價之際,金龍魚按兵不動,大獲成功,市場份額提升至20%。伴隨着金龍魚做大做強,中糧卻很尷尬,無法享受大股東的紅利。

1995年,中糧另立山頭,推出“福臨門”,與金龍魚分庭抗禮,多回合上演龍虎鬥。2001年,中糧賣掉了南海油脂的股份,理由令人遺憾:因本公司所投資無法控制南海公司之管理,故董事認為應集中及強化資源,以管理及開發本集團享有獨家使用權之“福臨門”品牌食用油生產及分銷業務。

此外,中儲糧作為糧油“國家隊”另一家大型央企,則承擔着一項重要任務——穩定國內食用油價格。當市場食用油價格快速大升的時候,拋售初步提煉的毛油甩給食用油精煉廠家,試圖抑制終端價格。

中儲糧曾經多次想要挑戰金龍魚的定價權,但沒有得逞。尤其是2008年對抗尤為激烈。那一年,中儲糧拋售了44萬噸大豆毛油,而金龍魚憑藉龐大的資金實力和市場操作能力,快速將這批毛油收入囊中,最終瓦解了中儲糧的進攻。

2011年,中儲糧也上線了自家的食用油品牌——金鼎食用油,也就是此次油罐車風波中的這款產品。它想要通過銷售終端精煉油來限制金龍魚的話語權,但這些年下來,金鼎食用油的份額佔比太小,都沒入列市佔率榜單。

加上中糧集團在食用油終端僅15%的份額,無法對金龍魚的定價權構成實質性威脅。

綜合來看,金龍魚糧油銷量上想去搶佔其他對手份額的難度較大,但在終端定價上仍有不小話語權,未來營收保持相對穩定,或有小幅增長是可期的。但利潤端表現會有較大波動,因為跟上游原材料價格波動關係非常之大。

除主營糧油業務,金龍魚還在發力醬油、預製菜等業務,但這些領域競爭也尤為激烈,目前營收規模都很小,中短期無法拉動大盤增長。

04

上市之初,金龍魚吸引了一大批散户投資者,股東數一度高達30.59萬户,但後來伴隨着超級泡沫的破裂,有超過16萬户選擇了離去,絕大概率是虧着錢走的。

現在,仍有14萬股東選擇堅持與陪伴,但需要做好心理準備。其一,伴隨着金龍魚業績的惡化,現在PE仍有49倍,比剛上市時的35倍還要高出不少,比絕大多數消費龍頭仍然要高得多。其二,油罐車事件到底真相如何,會不會實錘,均有很大不確定性。

且投且珍惜。