以諾誠健華(9969.HK/688428.SH)為例,看醫藥築底下的投資機遇

在美聯儲暫緩加息等影響下,資本市場情緒回暖,在經歷了超過兩年回調的超跌成長板塊醫藥賽道成為當下配置的“香餑餑”。

那麼,配置醫藥板塊的底層邏輯是什麼?在醫藥板塊迎來大反攻之際,如何把握投資機遇?

否極泰來,新週期開啟

不可否認的是,如今的投資環境正在邊際向好。

一方面,從國際市場上來看,美聯儲加息放緩等外部環境的改善有助於提振市場風險偏好。

美債10年收益率作為全球資產定價之錨,被廣泛認為“無風險收益率”,創新藥行業屬於高風險、高收益、長週期的賽道,估值受遠期收益貼現率影響。隨着美聯儲加息持續,美債10年收益率創新高,創新藥板塊也應聲大幅回調。

如今伴隨着美聯儲美聯儲11月利率決策暫停加息,鮑威爾在新聞發佈會上暗示,美聯儲可能已經結束了四十年來最激進的加息週期,美國加息頂大概率出現。多家券商機構指出,美聯儲適時停止加息,美債價格開始底部顯著反彈,利好於全球風險資產的估值提升,創新藥板塊有望得以修復。

另一方面,從國內市場上來看,國內經濟和盈利週期底部在三季度已經確認,權益資產配置機遇已顯現。

招商基金指出,從宏觀經濟數據來看,2023年三季度以來,國內經濟已經逐步顯現出築底跡象,且復甦動力正在逐步增強。在“穩增長”政策託舉下,四季度GDP增速有望進一步加快,全年有望實現5%左右的增長目標。與此同時,在國外通脹背景下,國內物價保持低位。如果對照投資時鐘來看,經濟復甦和低通脹的組合恰恰是配置權益資產的窗口期。

那麼,在海內外市場邊際向好中,應當重點關注哪些板塊領域?對此,多家券商都將目光指向醫藥板塊尤其是對於利率高敏感的生物科技賽道。

中信證券指出,市場流動性預期穩定,機構資金短期預計以調倉為主,場內資金的情緒整體回暖,超跌成長依然是當前配置首選,例如醫藥板塊。

從估值的角度來看,雖然資金持續流入醫藥板塊,但將時間拉長來看,醫藥板塊估值仍處於歷史底部區間,向上空間尤足。

以本輪港股反彈行情為例,在眾多行業中,南向資金最為“偏愛”醫藥生物行業。

據安信證券統計,港股恒生指數前低為10月24日的16880點位,至今形成小幅反彈。根據WIND數據顯示,統計“區間前後持股數量變化*區間成交均價”作為區間資金淨流向,南向資金買入醫藥生物行業82億港元,位居行業分類第一。

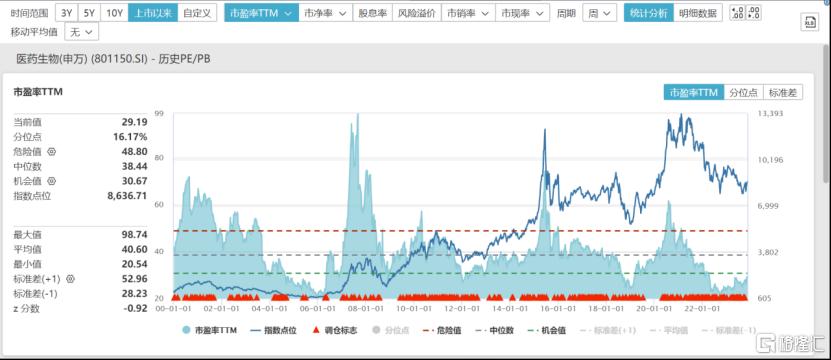

根據WIND數據顯示,在過往二十多年以來,醫藥生物指數表現雖有曲折但整體趨勢向上。從PE(TTM)的維度來看,在經歷過2020年醫藥板塊大行情後,整體估值泡沫已被清幹,在2022年底緩慢回升,並在今年8月底以來隨着相關影響逐步減弱,估值開始小幅上升。截止到2023年11月14日,醫藥行業市盈率約為29.19倍,處於過往二十年以來的16.17%分位點,依舊低於機會值30.67倍,向上增長空間仍大。

圖表一:醫藥板塊PE變化

數據來源:WIND,格隆彙整理 數據截止2023年11月14日收盤

創新驅動,優勝者突圍

那麼,在醫藥行業投資機遇顯現之時,如何擇優觀測?筆者認為,可以從政策導向中窺探背後的投資邏輯。

當下,醫藥政策的改革正逐步對行業發展產生深遠的影響,並會重塑醫藥行業發展的長邏輯。光大證券指出,臨牀價值愈發成為醫藥企業在市場競爭中決勝因素,政策改革重塑產業價值導向,創新驅動將成為未來的醫藥投資主線。

以最新披露三季報的諾誠健華為例,作為連續四年入選“中國醫藥創新企業100強”榜單的創新藥企,公司不斷大力推進創新研發,創新實力強勁。

根據公吿顯示,公司在2023年前三季度研發投入達到5.5億元,同比上升15.7%,在研項目不斷豐富,全球臨牀進展持續推進,為後續未來獲批更多適應症和新藥上市做好長期準備,不斷提升造血功能。

在持續創新驅動下,諾誠健華的臨牀價值將持續轉化為商業化價值,能夠穿越週期,成為公司業績增長的內在驅動力。

從收入上來看,公司2023年前三季度達到5.4億元,較上年同期增長21.7%,主要源自奧布替尼(宜諾凱®)自納入新版醫保目錄以來銷售額持續增長,可及性正不斷提高。

此外,靶向CD19單抗坦昔妥單抗(tafasitamab)在香港獲批上市並在博鰲和大灣區獲批使用,近期再次被納入2024年度“北京普惠健康保”海外特藥目錄保障範圍,將惠及瀰漫大B細胞淋巴瘤患者。截至目前,坦昔妥單抗已經納入中國30多個省市的海外特藥醫保目錄,惠及眾多患者。

從長遠來看,諾誠健華的後續催化劑事件頗多,多項產品蓄勢待發,業績有望持續兑現。

目前,公司共計擁有13款在研產品進入臨牀階段,後續管線豐富。在今年三季度,諾誠健華的核心產品奧布替尼在治療原發免疫性血小板減少症(ITP)的III期註冊臨牀試驗中已完成首例患者給藥。目前全球尚無BTK抑制劑獲批用於治療ITP患者,奧布替尼有望成為在ITP領域上的First-in-Class產品。

在市場最近火熱的BCL2靶點上,諾誠健華的ICP-248展現出與其他BCL-2抑制劑不同的良好藥代動力學,在已經接受給藥的患者中顯示了出色的療效,有望與奧布替尼構成王炸組合,成為公司全球化的重要資產,BTK+ BCL2的巨大潛力將成為行業重頭戲。

此外,公司自主研發的新型TYK2抑制劑ICP-332治療特應性皮炎(AD)的 II 期研究已完成患者入組,預計今年年底數據讀出,值得業界期待。而公司新型蛋白酪氨酸磷酸酶SHP2變構抑制劑ICP-189聯用針對表皮生長因子受體(EGFR)突變的口服EGFR激酶抑制劑伏美替尼在中國獲批開展臨牀試驗,有望為晚期非小細胞肺癌患者帶來希望。

值得一提的是,在即將舉辦的全球行業頂尖峯會美國血液學協會(ASH)上,諾誠健華將攜10項研究成果亮相,產品優勢持續獲得驗證,後續看點十足。

小結

在外部環境持續向好的背景下,醫藥板塊也迎來久違的修復行情。從長遠來看,更具有臨牀價值的創新藥企才能在修復行情中走的更遠。作為一傢俱備強勁研發和商業化能力的創新生物醫藥公司,諾誠健華在醫藥行業中具有較強的競爭優勢和成長潛力,值得長期關注與期待。