《中国债市综述》中短券偏强,PMI回落及银行净息差下降凸显经济压力不减

- 现券整体走强,中短券表现稍好

- 央行流动性呵护姿态不改支撑情绪

- PMI数据和银行业绩均欠佳,政策憧憬仍存

- 月末之际资金均衡略偏紧

- 隔夜回购利率创近一个月新高

中国债市周三现券整体继续走强,中短券表现稍好;国债期货涨跌互见,10年和30年期主力合约均收低。交易员称,月末之际,央行流动性呵护态度不改,“五一”长假后资金面预期偏乐观,中短券受到支撑。

他们并称,4月官方和财新制造业采购经理人指数(PMI)双双回落,基本面预期依然不佳,叠加银行一季度业绩欠佳,净息差压力不减,存款利率降息等政策宽松憧憬仍存;此外继续关注中美贸易战进展及后续政策面动向。

“今天资金其实不松,但中短券走的不错,主要是央行早上(逆回购)操作加量,节后资金面预期比较乐观的原因,”北京一券商交易员说。

上海一银行交易员称,官方PMI重回收缩区,关税的影响应该还会持续,市场对经济基本面的预期还是不太好。

“银行业绩太差了,息差压力挺大的,感觉负债成本还是得降降,”他说。

30年期国债230023今日最新成交在1.8670%,较上日尾盘下行0.3个基点(bp);昨日刚上市的特别国债2500002最新成交在1.8250%,持平上日尾盘;10年国债活跃券250004最新成交1.6225%,较上日尾盘走低约0.35bp。2-5年期中期品种收益降幅在0.75-2个bp左右。

民生证券固收团队最新报告认为,聚焦于当前宏观图景而言,无论是经济基本面的修复斜率还是货币政策的基调变化,短期内或难以出现大幅变化,支持性货币政策的基调仍然在,这意味着利率大幅上行的风险相对可控,债券仍然还是有牛市环境的基础。

报告并称,短期内宏观政策谋定而后动,财政供给放量预期升温,资金价格相对稳定,尽管4月以来资金中枢有所下移,但仍偏高于政策利率,债市下行空间进一步打开仍面临约束,故而短期内债市下行的空间或并不大,整体维持窄幅震荡的状态。

中国国有五大行最新业绩显示银行一季度净息差均有所收窄,其中交通银行![]() 601328净息差降4BP至1.23%,降幅相对偏小。工商银行

601328净息差降4BP至1.23%,降幅相对偏小。工商银行![]() 601398、农业银行

601398、农业银行![]() 601288、中国银行

601288、中国银行![]() 601988和建设银行

601988和建设银行![]() 601939净息差降幅则在10-16个bp。

601939净息差降幅则在10-16个bp。

美国对华超高额“对等”关税落地之际,中国4月官方制造业PMI跌回收缩区并创下16个月最低,同月表现为历史次低,仅好于2022年疫情期间创下的最低值;财新4月中国制造业PMI亦创三个月低点。但在存量政策继续发力托举下,非制造业活动仍能保持韧性。

分析人士认为,外贸环境变化的冲击波开始显现,而国内需求不足问题仍然突出,政策面需做好充足准备应对关税战对经济的负面打击。

中国上周五召开中央政治局会议指出,外部冲击影响加大,要强化底线思维,充分备足预案,紮实做好经济工作。根据形势变化及时推出增量储备政策,加强超常规逆周期调节。

以下为中国金融期货交易所国债期货各主力合约的最新情况:

北京时间15:58 | 两年期 | 五年期 | 10年期 | 30年期 |

TS2506 (CTSM5) | TF2506 (CTFM5) | T2506 (CFTM5) | TL2506 (CTLM5) | |

现价(元) | 102.366 | 106.1 | 109 | 120.76 |

较上结算价涨跌 | 0.04% | 0.05% | -0.06% | -0.12% |

盘中最高(元) | 102.388 | 106.13 | 109.12 | 120.99 |

盘中最低(元) | 102.31 | 106.005 | 108.945 | 120.65 |

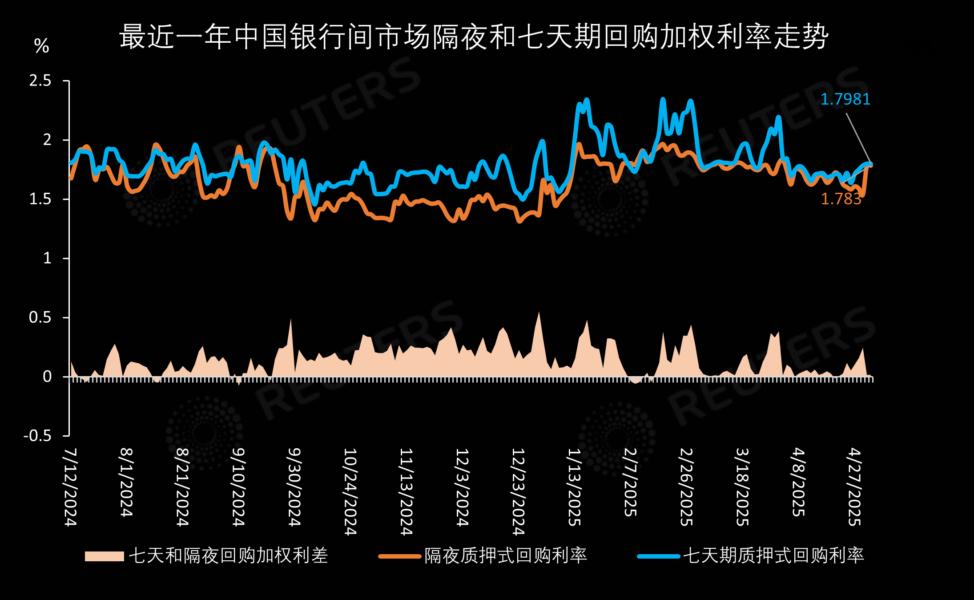

**隔夜回购利率创近一个月新高**

4月最后一个交易日,中国央行公开市场逆回购操作创两个月以来单日新高,银行间市场周三资金面整体均衡略偏收敛。受跨“五一”假期影响,存款类机构隔夜回购加权利率大涨近25个基点(bp)至1.78%附近,创近一个月新高。匿名点击(X-repo)系统上,隔夜报价较昨日大涨至1.85%左右,且供给寥寥。

非银机构以信用债为抵押融入隔夜,报价在1.95%-2.0%附近,亦明显高于昨日;交易员称,月末部分大行融出减少,推动资金价格反弹,不过央行呵护姿态仍在,顺利跨月问题不大。

长期资金方面,全国和主要股份制银行一年期同业存单二级市场最新成交在1.7350%附近,较上日下行1.5个bp。

“总体还算均衡,略有小紧吧,价格比较贵,有几个大行没怎么出,不过跨月,正常,”华南一银行交易员说。

华东一银行交易员亦称,非银隔夜报价日内一直在1.95%-2.0%左右波动,匿名点击系统上隔夜报价还是在1.85%,不过午后已经基本没供给了。

中国央行今日以固定利率、数量招标方式开展了5,308亿元人民币七天期逆回购操作,利率仍为1.50%,投标量继续与中标量相同。该规模在较上日继续增加的同时,也创下两个月以来单日操作新高。

中国央行副行长邹澜周一在国新办发布会上表示,央行将用好用足适度宽松的货币政策,适时降准降息;央行还在研究丰富政策工具箱,适时推出增量政策。

中国今年五一假期为5月1日(周四)至5日(周一),各市场休市。

今日银行间市场存款类机构以利率债为抵押品的质押式回购总成交15,049.38亿元。中国货币网数据显示,上一交易日银行间市场质押式回购成交额为59,569.88亿元,较前一交易日减少1,131.52亿元。

以下为主要货币市场利率报价:

北京时间17:15 | 今日(%) | 上日(%) | 变动(bp) | 成交(亿元) |

质押式回购加权平均利率 | ||||

其中:隔夜 (CN1DRP=CFXS) | 1.7853 | 1.5378 | +24.75 | 12,274.92 |

七天 (CN7DRP=CFXS) | 1.7986 | 1.7824 | +1.62 | 2602.81 |

14天 (CN14DRP=CFXS) | 1.8087 | 1.7917 | +1.70 | 148.94 |

上海证交所质押式回购利率 | ||||

其中:隔夜 (0#CN1DRPO=SS) | 0.6000 | 1.6100 | -101.00 | 17,561.98 |

七天 (0#CN7DRPO=SS) | 1.3000 | 1.6750 | -37.50 | 2016.01 |

14天 (0#CN14DRPO=SS) | 1.6300 | 1.6800 | -5.00 | 467.83 |

回购定盘利率 | ||||

其中:隔夜 (CN1DRPFIX=CFXS) | 1.8500 | 1.6000 | +25.00 | |

七天 (CN7DRPFIX=CFXS) | 1.8300 | 1.8000 | +3.00 | |

14天 (CN14DRPFIX=CFXS) | 1.8000 | 1.7900 | +1.00 | |

Shibor | ||||

其中:隔夜 (SHICNYOND=) | 1.7600 | 1.5410 | +21.90 | |

七天 (SHICNYSWD=) | 1.7620 | 1.7480 | +1.40 | |

三个月 (SHICNY3MD=) | 1.7500 | 1.7500 | +0.00 | |

注:上述银行间质押式回购成交量统计口径为存款类机构以利率债为抵押的成交金额。(完)