Im Vorfeld der Sitzung der US-Notenbank (FED) am 30. Juli achten die Märkte auf die kleinsten Signale, die auf eine Änderung der Geldpolitik hindeuten könnten. Eine Senkung des Leitzinses scheint zwar kurzfristig unwahrscheinlich, ist aber nicht völlig auszuschließen. Trotz der festen Haltung des Vorsitzenden Jerome Powell setzen sich einige einflussreiche Mitglieder des geldpolitischen Ausschusses (FOMC) aktiv für eine Lockerung der Geldpolitik ab diesem Sommer ein.

1) Jerome Powell hat im FOMC nicht das alleinige Sagen und es gibt Druck für eine Zinssenkung im Juli

Jerome Powell nimmt eine sehr vorsichtige Haltung ein und macht jede geldpolitische Lockerung von einer klaren Annäherung an das Inflationsziel von 2 % abhängig. Seine Hauptsorge gilt den potenziell inflationären Auswirkungen der Zölle, über die derzeit verhandelt wird. Allerdings verfügt Powell nicht über eine absolute Macht. Der FOMC hat 12 Stimmberechtigte, darunter 7 ständige Gouverneure, den Vorsitzenden der FED von New York und 4 wechselnde Präsidenten von Regionalbanken.

Obwohl jede Stimme gleich viel wert ist, gestaltet der Vorsitzende weitgehend die Agenda und lenkt die Diskussionen. Einige Mitglieder wie Michelle Bowman oder Christopher Waller, die unter Präsident Trump ernannt wurden, drängen auf eine Senkung bereits im Juli. Die implizite Unterstützung dieser Option durch Donald Trump erhöht den politischen Druck, auch wenn sein direkter Einfluss begrenzt ist.

Nachfolgend haben Sie eine Tabelle, die das aktuelle Kräfteverhältnis zwischen den stimmberechtigten Mitgliedern des FOMC darstellt.

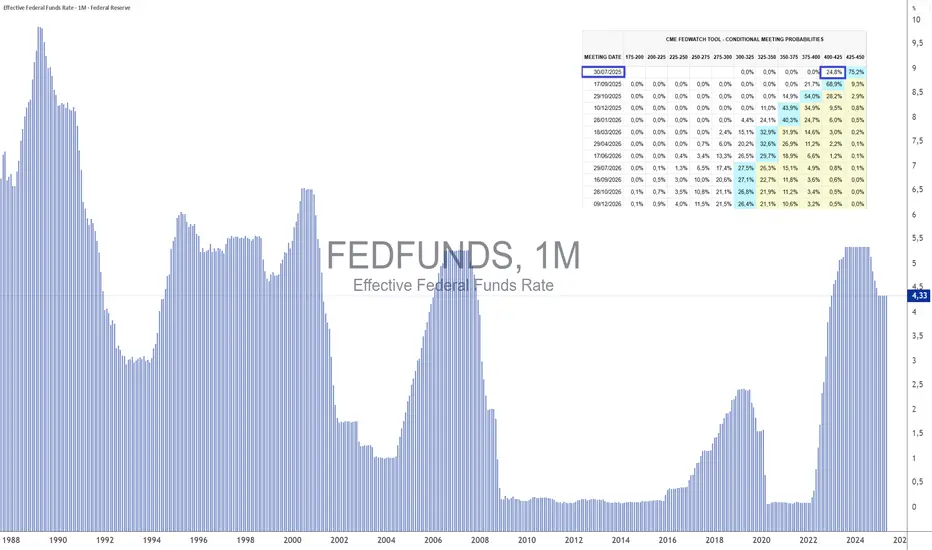

2) Es wird am 30. Juli eine Zinssenkung geben, wenn, und nur wenn, die Arbeitslosenquote besorgniserregend wird

Auf der fundamentalen Seite bleibt die Inflation, gemessen am PCE-Index, der Benchmark der FED, leicht über dem Zielwert, aber mehrere Schlüsselkomponenten zeigen Anzeichen einer Normalisierung. Öl, das etwa 11% des Korbs ausmacht, weist mit der geopolitischen Beruhigung im Nahen Osten keine alarmierenden technischen Signale auf. Der Immobiliensektor und die Gesundheitsausgaben, die ebenfalls stark gewichtet sind, weisen positive Anzeichen für eine weitere Desinflation auf. Außerdem betreffen die Zölle nur am Rande den Dienstleistungssektor, der im PCE mit 67 % gewichtet ist. Trotzdem ist Powell weiterhin besorgt über das Risiko eines exogenen Inflationsanstiegs, insbesondere wenn der universelle Zollsatz von 10% auf alle Handelspartner der USA angewendet wird, was sich voraussichtlich auf die Kern-EWP von +0,2% bis +0,3% auswirken wird.

Die Märkte erwarten einen ersten Rückgang eher im September, aber ein Umkippen im Juli ist nicht ausgeschlossen, wenn die Arbeitsmarktdaten, insbesondere der NFP-Bericht vom 3. Juli, eine deutliche Schwächung des Arbeitsmarktes zeigen.

3) Der S&P 500 Index wird den Pivot der FED benötigen, um höher zu steigen, da er auf sein Allzeithoch zurückgefallen ist

Auf den Finanzmärkten wäre ein Pivot der FED ein entscheidender bullischer Katalysator, insbesondere für US-Aktien, Bitcoin und andere Anlagen mit hohem Beta. Die technische Analyse des S&P 500 zeigt seit Anfang April ein günstiges technisches Muster mit einer V-förmigen Erholung. Der Markt befindet sich nun jedoch in Kontakt mit seinem Allzeithoch, sodass es sehr positiver Fundamentaldaten bedarf, um einen Anstieg in Betracht zu ziehen.

Zusammenfassend lässt sich sagen, dass die Entscheidung am 30. Juli von einer subtilen Abwägung zwischen dem politischen Druck, der Inflationsdynamik und der Gesundheit des Arbeitsmarktes abhängen wird.

Eine Beibehaltung des Status quo bleibt das zentrale Szenario, aber eine Kehrtwende ist denkbar, wenn sich die makroökonomischen Daten drastisch verschlechtern, die Inflationszahlen gut ausfallen oder die Handelsdiplomatie positive Überraschungen bietet.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

1) Jerome Powell hat im FOMC nicht das alleinige Sagen und es gibt Druck für eine Zinssenkung im Juli

Jerome Powell nimmt eine sehr vorsichtige Haltung ein und macht jede geldpolitische Lockerung von einer klaren Annäherung an das Inflationsziel von 2 % abhängig. Seine Hauptsorge gilt den potenziell inflationären Auswirkungen der Zölle, über die derzeit verhandelt wird. Allerdings verfügt Powell nicht über eine absolute Macht. Der FOMC hat 12 Stimmberechtigte, darunter 7 ständige Gouverneure, den Vorsitzenden der FED von New York und 4 wechselnde Präsidenten von Regionalbanken.

Obwohl jede Stimme gleich viel wert ist, gestaltet der Vorsitzende weitgehend die Agenda und lenkt die Diskussionen. Einige Mitglieder wie Michelle Bowman oder Christopher Waller, die unter Präsident Trump ernannt wurden, drängen auf eine Senkung bereits im Juli. Die implizite Unterstützung dieser Option durch Donald Trump erhöht den politischen Druck, auch wenn sein direkter Einfluss begrenzt ist.

Nachfolgend haben Sie eine Tabelle, die das aktuelle Kräfteverhältnis zwischen den stimmberechtigten Mitgliedern des FOMC darstellt.

2) Es wird am 30. Juli eine Zinssenkung geben, wenn, und nur wenn, die Arbeitslosenquote besorgniserregend wird

Auf der fundamentalen Seite bleibt die Inflation, gemessen am PCE-Index, der Benchmark der FED, leicht über dem Zielwert, aber mehrere Schlüsselkomponenten zeigen Anzeichen einer Normalisierung. Öl, das etwa 11% des Korbs ausmacht, weist mit der geopolitischen Beruhigung im Nahen Osten keine alarmierenden technischen Signale auf. Der Immobiliensektor und die Gesundheitsausgaben, die ebenfalls stark gewichtet sind, weisen positive Anzeichen für eine weitere Desinflation auf. Außerdem betreffen die Zölle nur am Rande den Dienstleistungssektor, der im PCE mit 67 % gewichtet ist. Trotzdem ist Powell weiterhin besorgt über das Risiko eines exogenen Inflationsanstiegs, insbesondere wenn der universelle Zollsatz von 10% auf alle Handelspartner der USA angewendet wird, was sich voraussichtlich auf die Kern-EWP von +0,2% bis +0,3% auswirken wird.

Die Märkte erwarten einen ersten Rückgang eher im September, aber ein Umkippen im Juli ist nicht ausgeschlossen, wenn die Arbeitsmarktdaten, insbesondere der NFP-Bericht vom 3. Juli, eine deutliche Schwächung des Arbeitsmarktes zeigen.

3) Der S&P 500 Index wird den Pivot der FED benötigen, um höher zu steigen, da er auf sein Allzeithoch zurückgefallen ist

Auf den Finanzmärkten wäre ein Pivot der FED ein entscheidender bullischer Katalysator, insbesondere für US-Aktien, Bitcoin und andere Anlagen mit hohem Beta. Die technische Analyse des S&P 500 zeigt seit Anfang April ein günstiges technisches Muster mit einer V-förmigen Erholung. Der Markt befindet sich nun jedoch in Kontakt mit seinem Allzeithoch, sodass es sehr positiver Fundamentaldaten bedarf, um einen Anstieg in Betracht zu ziehen.

Zusammenfassend lässt sich sagen, dass die Entscheidung am 30. Juli von einer subtilen Abwägung zwischen dem politischen Druck, der Inflationsdynamik und der Gesundheit des Arbeitsmarktes abhängen wird.

Eine Beibehaltung des Status quo bleibt das zentrale Szenario, aber eine Kehrtwende ist denkbar, wenn sich die makroökonomischen Daten drastisch verschlechtern, die Inflationszahlen gut ausfallen oder die Handelsdiplomatie positive Überraschungen bietet.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

This content is written by Vincent Ganne for Swissquote.

This content is intended for individuals who are familiar with financial markets and instruments and is for information purposes only and does not constitute investment, legal or tax advice.

This content is intended for individuals who are familiar with financial markets and instruments and is for information purposes only and does not constitute investment, legal or tax advice.

Penafian

Maklumat dan penerbitan adalah tidak bertujuan, dan tidak membentuk, nasihat atau cadangan kewangan, pelaburan, dagangan atau jenis lain yang diberikan atau disahkan oleh TradingView. Baca lebih dalam Terma Penggunaan.

This content is written by Vincent Ganne for Swissquote.

This content is intended for individuals who are familiar with financial markets and instruments and is for information purposes only and does not constitute investment, legal or tax advice.

This content is intended for individuals who are familiar with financial markets and instruments and is for information purposes only and does not constitute investment, legal or tax advice.

Penafian

Maklumat dan penerbitan adalah tidak bertujuan, dan tidak membentuk, nasihat atau cadangan kewangan, pelaburan, dagangan atau jenis lain yang diberikan atau disahkan oleh TradingView. Baca lebih dalam Terma Penggunaan.